Trend wzrostowy cen obserwowany w 2023 roku jest widoczny również w pierwszych miesiącach 2024. Nic dziwnego, wysoki popyt był wzmacniany programem Bezpieczny Kredyt 2% i wzrostem zdolności kredytowej Polaków. Równocześnie niska podaż nowych lokali pogłębiała dysproporcje rynkowe, prowadząc do drożyzny w sektorze mieszkań. Wnioski te potwierdza najnowszy raport przygotowany przez Centrum Analiz banku PKO BP obejmujący pierwszy kwartał 2024.

W 2024 roku rynek mieszkaniowy charakteryzuje się umiarkowanym wzrostem cen, napędzanym przez wysoki popyt i ograniczoną podaż. Oczekuje się spadku dynamiki wzrostu cen dzięki zwiększeniu podaży nowych mieszkań oraz zmianom w polityce kredytowej.

Powolne wyhamowanie trendu wzrostowego w 2024

Ważna przyczyna wysokich cen, jakie utrzymywały się w 2023 roku, to mała liczba projektów budowlanych rozpoczętych od początku 2022 do drugiego kwartału 2023. Ma to wpływ również na pierwsze miesiące bieżącego roku, choć zamknięcie rządowego programu BK 2% z pewnością ograniczy popyt.

Aby mieć pełen obraz sytuacji cenowej, warto sprawdzić, jak analitycy oceniają branżę kredytową w 2023 roku. W opracowaniu możemy znaleźć następujący fragment:

“Ożywienie na rynku kredytów mieszkaniowych, widoczne od połowy roku, skutkowało rekordowym wzrostem liczby transakcji r/r (wstępne dane CBN) w 4q23. Od 2q23 w kolejnych kwartałach tendencja wzrostu liczby transakcji r/r, jak i wobec poprzedniego kwartału wzmacniała się.”

W opisanych wyżej warunkach rynkowych w perspektywie od pierwszego do czwartego kwartału 2024 autorzy raportu spodziewają się umiarkowanego wzrostu średnich cen mieszkań. Może on wahać się w granicach od 5 do 10%, jednak na ostateczne dane z pewnością będą wpływać informacje dotyczące programu “Mieszkanie na start”. Już teraz wiadomo, że jego wprowadzenie może przesunąć się na jesień bieżącego roku.

W okresie od kwietnia 2024 na branżę mieszkaniową powinna już zacząć wpływać zwiększona podaż kontraktów na budowę mieszkań. Oznacza to odczuwalne spowolnienie tempa wzrostu cen nieruchomości. To dobrze, ponieważ na rynku pierwotnym w 4 kwartale zeszłego roku tendencja wzrostowa wzmacniała się wyraźnie w grupie 6 największych aglomeracji. W tym okresie stawki wzrosły o 20% w skali rok do roku. W 3 kwartale 2023 skok w tej samej perspektywie wynosił 12%. Co ciekawe w trzech ostatnich miesiącach 2023 na rynku wtórnym wzrosty cen wobec poprzedniego kwartału były niższe.

Sytuacja na rynku najmu i w sektorze kredytów

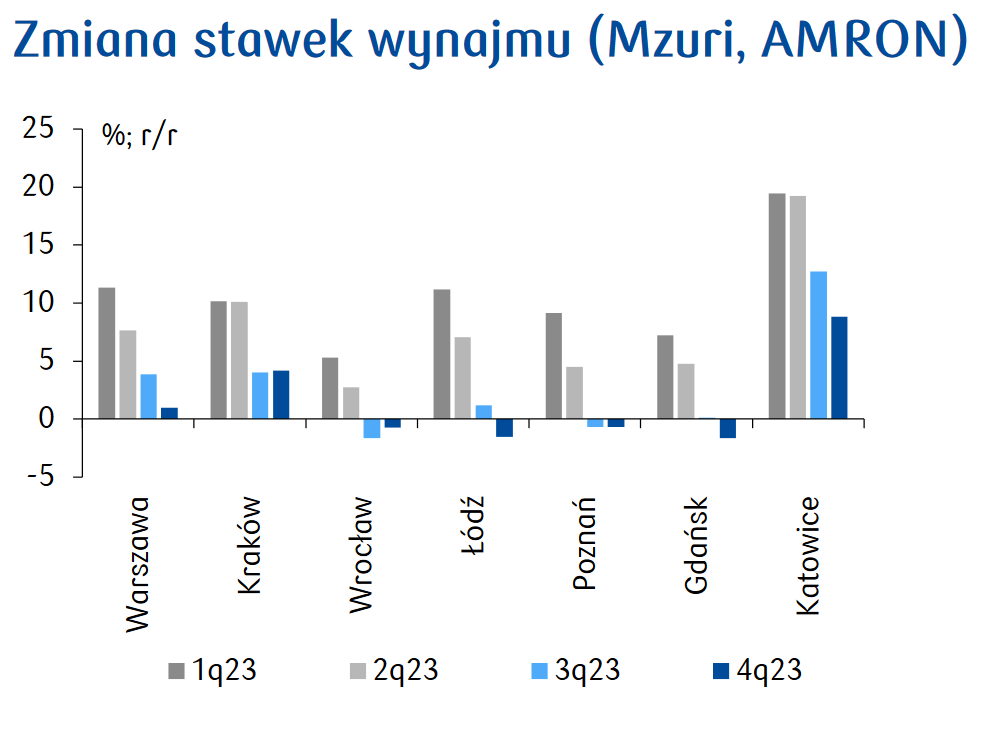

Stawki proponowane najemcom od ostatnich trzech miesięcy ubiegłego roku są coraz bardziej stabilne. Wzrost kosztów utrzymania lokum zwalniał między innymi przez osłabienie popytu w 4 kwartale 2023 roku. W tym okresie osoby, które dostały preferencyjny kredyt w ramach BK 2%, odpłynęły z sektora najmu. Wolne mieszkania wzmocniły podaż dodatkowo zasilaną małymi lokalami z rynku pierwotnego. To ten rodzaj nieruchomości był najpopularniejszym zakupem inwestycyjnym w ostatnich latach.

Według danych Związku Banków Polskich w 4 kwartale 2023 popyt na nowe kredyty wzrósł do liczby 68,9 tysięcy sprzedanych pożyczek, co oznacza wzrost o 263% rok do roku i o niemal 70% w porównaniu z poprzednim kwartałem. Na tak duży skok nałożyły się: pośpiech osób chcących jeszcze skorzystać z BK 2% i wzrost zdolności kredytowej Polaków.

Do 25 stycznia 2024 banki podpisały 66,8 tysięcy umów o łącznej wartości 27,2 miliarda złotych. Jak wiadomo zainteresowanie BK 2% kilkukrotnie przekroczyło liczbę umów przewidywaną przez jego twórców.

Jak sytuacja wyglądała w lutym? W analizie znajdujemy następujący fragment:

“Według BIK w lutym 2024 miesięczna wartość zapytań o nowe kredyty mieszkaniowe wzrosła o 58% r/r, o kredyt wnioskowało 26,6 tys. potencjalnych kredytobiorców (+40% r/r; o 42% mniej niż w grudniu ’23). Popyt na kredyty mieszkaniowe wyhamował po zamknięciu BK2% z końcem roku. W porównaniu z 2h23 popyt jest niższy, natomiast wobec 1h23 (przed obniżeniem stóp procentowych) wyraźnie – o 30-40%, wyższy. “

Na podstawie tych danych widać, jak branża żywo reaguje na zmiany w polityce kredytowej rządu. Prócz tego można obserwować odbudowywanie się popytu bez dodatkowej stymulacji, jaką niewątpliwie był BK 2%.

Oferta deweloperska i podaż w branży mieszkaniowej

Opracowanie wykorzystuje informacje zebrane przez firmę JLL, według której w 6 największych polskich miastach oferta nowych mieszkań w 4 kwartale 2023 wyniosła nieco ponad 36 tysięcy. Oznacza to wzrost o 5,5% w skali kwartał do kwartału i spadek o 25,5% rok do roku. Warto pamiętać, że sytuacja na rynkach lokalnych bardzo się od siebie różni. W porównaniu z poziomem z końca 2023 liczba nowych nieruchomości najbardziej, bo o ponad 47% skurczyła się w Krakowie. Natomiast w Łodzi wzrosła w tej samej perspektywie o ⅓.

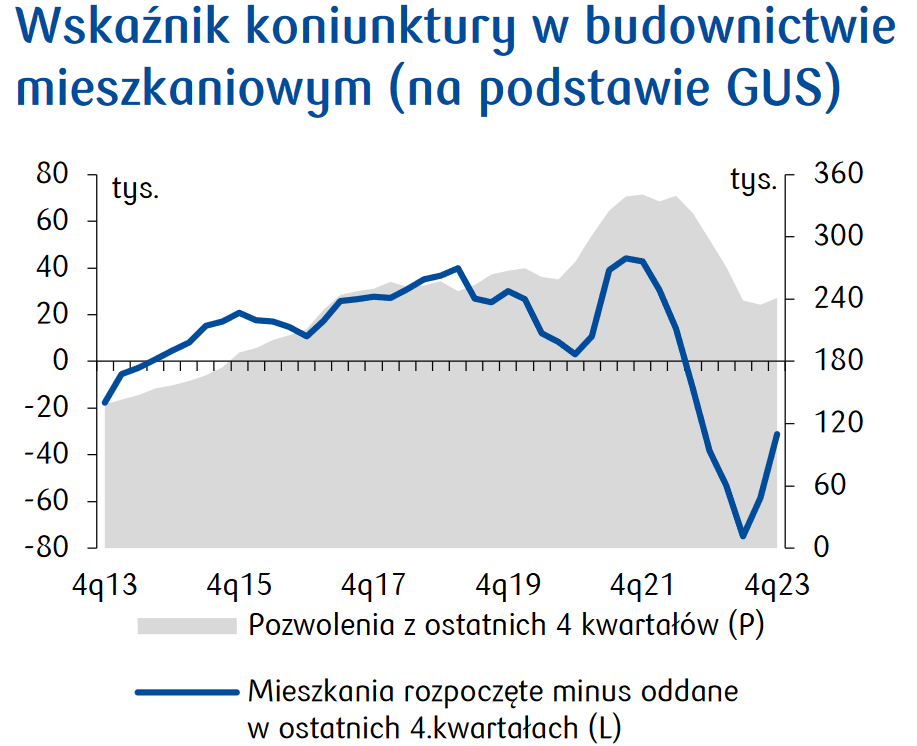

Wskaźnik koniunktury budownictwa mieszkaniowego, czyli różnica liczby mieszkań rozpoczętych i oddanych do użytku w ostatnich trzech miesiącach 2023 roku wskazuje na wzrost inwestycji w toku.

Prognozy dla rynku mieszkaniowego na najbliższe miesiące i lata

W sierpniu 2023 GUS opublikował najnowszą prognozę dotyczącą ludności naszego kraju na lata 2023-2060. Sygnalizuje ona, że Polska wyraźnie weszła w fazę starzenia się społeczeństwa. Ubytek ludności widoczny z roku na rok ma spory wpływ na dostępność mieszkań. Przewidywane trendy demograficzne oznaczają poprawę ilościowych wskaźników mieszkaniowych i mają wpływ na zmianę struktury popytu. Nie można jednak spodziewać się, że presja na nowe lokale będzie mniejsza. Nowy i odłożony popyt na pierwsze lokum wciąż bowiem jest wysoki, a aspiracje mieszkaniowe Polaków w przyszłości będą rosnąć.

Jak wspominałam, w perspektywie roku specjaliści PKO BP spodziewają się wzrostów cen mieszkań na umiarkowanym poziomie od 5 do 10%. Silne tendencje wzrostowe w pierwszej części roku będą hamowane między innymi przez planowane obniżki stóp procentowych czy odbudowującą się podaż.

Oczywiście na rynku istnieją też przesłanki do oczekiwania silnych tendencji wzrostowych. Należą do nich przede wszystkim utrzymujący się wysoki popyt czy kurcząca się oferta mieszkań na sprzedaż do kupienia od ręki. Stabilną odbudowę podaży w przyszłym roku może blokować deficyt terenów budowlanych nadających się pod inwestycje mieszkaniowe, szczególnie w obrębie największych miast.

Źródło danych i grafik: PKO BP “Rynek Mieszkaniowy 1q24: Cisza po burzy”